W taki opisanym stanie faktycznym należy rozważyć konsekwencje wyboru metody finansowania w każdym z poniższych obszarów:

- W podatku dochodowym najkorzystniejszym wyborem będzie leasing, w którym podatnik maksymalnie pomniejszy podatek o koszty uzyskania przychodu. W leasingu operacyjnym kosztem będzie rata leasingu, natomiast w leasingu finansowym będzie to kwota amortyzacji oraz odsetki.

- W podatku VAT najkorzystniejszym wyborem będzie leasing, w którym podatnik odliczy maksymalną kwotę podatku naliczonego;

- W ujęciu finansowym najkorzystniejszym rozwiązaniem będzie leasing, który zminimalizuje wydatki podatnika na korzystanie i nabycie przedmiotu leasingu.

Konkluzje (przy braku oprocentowania i nieuwzględnieniu wartości pieniądza w czasie):

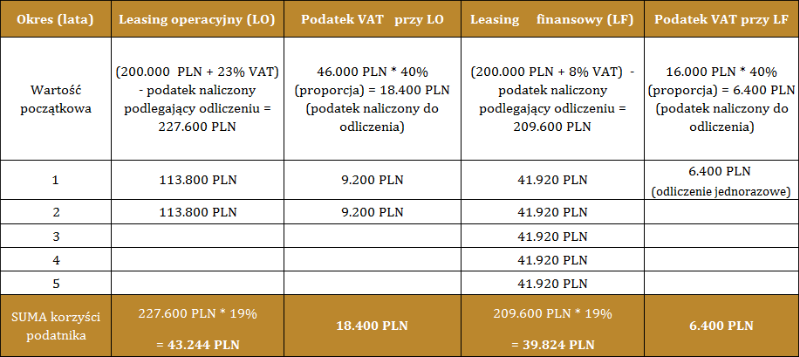

W podatku dochodowym podatnik pomniejszy podatek o kwotę 43.244 PLN przy leasingu operacyjnym, a o kwotę 39.824 PLN przy leasingu finansowym.

W podatku VAT leasing operacyjny pozwoli na odliczenie podatku naliczonego w wysokości 18.400 PLN, a leasing finansowy w wysokości 6.400 PLN.

Łączna korzyść podatkowa dla leasingu operacyjnego wynosi 61.644 PLN (43.244 PLN + 18.400 PLN), a dla leasingu finansowego 46.224 PLN (39.824 PLN + 6.400 PLN). Różnica wynosi 15.400 PLN na korzyść leasingu operacyjnego.

Uwzględnić jednak należy cenę nabycia, która dla leasingu operacyjnego wynosi 246.000 PLN a dla leasingu finansowego wynosi 216.000 PLN. Różnica to 30.000 PLN i jest ona większa niż wartość korzyści podatkowych uzyskanych przy leasingu operacyjnym.

Więcej w publikacji: Leasing kredyt faktoring jako formy finansowania przedsiębiorstw. Analiza porównawcza i korzyści dla przedsiębiorcy.

Księgarnia DIFIN

Dla naszych Klientów kalkulujemy różnice w finansowaniu uwzględniając zarówno rzeczywiste oprocentowanie różnych form finansowania, jak też wartość pieniądza w czasie oraz ogólny koszt kapitału, jakim dane przedsiębiorstwo się finansuje.